з«ҷеҶ…жҗңзҙў

иҒ”зі»жҲ‘们

йӮ®ж”ҝзј–з Ғпјҡ841000

зҪ‘еқҖпјҡhttp://www.xjyjhh.com

ең°еқҖпјҡеә“е°”еӢ’еёӮжўЁйҰҷеӨ§йҒ“йёҝдё°иҙӯзү©е№ҝеңә

ж–°й—»еҠЁжҖҒ

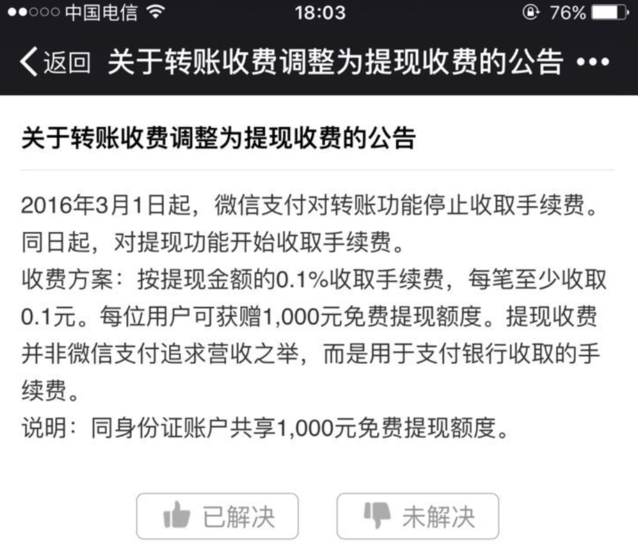

еҫ®дҝЎеҜ№жҸҗзҺ°еҠҹиғҪејҖе§Ӣ收еҸ–жүӢз»ӯиҙ№

е…·дҪ“收иҙ№ж–№жЎҲдёәпјҢжҜҸдҪҚз”ЁжҲ·пјҲд»Ҙиә«д»ҪиҜҒз»ҙеәҰпјүз»Ҳиә«дә«еҸ—1000е…ғе…Қиҙ№жҸҗзҺ°йўқеәҰпјҢи¶…еҮәйғЁеҲҶжҢү银иЎҢиҙ№зҺҮ收еҸ–жүӢз»ӯиҙ№пјҢзӣ®еүҚиҙ№зҺҮеқҮдёә0.1%пјҢжҜҸ笔жңҖ少收0.1е…ғгҖӮеҫ®дҝЎзәўеҢ…гҖҒйқўеҜ№йқўж”¶д»ҳж¬ҫгҖҒAA收ж¬ҫзӯүеҠҹиғҪдёҚеҸ—еҪұе“ҚпјҢе…Қ收жүӢз»ӯиҙ№гҖӮ

еҸ–ж¶ҲиҪ¬иҙҰ收иҙ№жҳҜж— еҘҲд№Ӣдёҫ

иҝҷж¬Ўзҡ„и°ғж•ҙеҫҲжңүж„ҸжҖқзҡ„ең°ж–№жҳҜпјҢеҫ®дҝЎеҒңжӯўдәҶеҜ№иҪ¬иҙҰеҠҹиғҪ收еҸ–жүӢз»ӯиҙ№гҖӮж—©еүҚеҫ®дҝЎеӣўйҳҹй’ҲеҜ№з”ЁжҲ·зҡ„收иҙ№зҺҜиҠӮдё»иҰҒжҳҜгҖҢиҪ¬иҙҰгҖҚпјҢеҚіжҜҸдәәжҜҸжңҲиҪ¬иҙҰеҠ йқўеҜ№йқўж”¶ж¬ҫеҸҜдә«еҸ—2дёҮе…ғе…ҚжүӢз»ӯиҙ№йўқеәҰпјҢи¶…еҮәйғЁеҲҶеҲҷжҢүз…§0.1%зҡ„ж ҮеҮҶ收еҸ–ж”Ҝд»ҳзҡ„银иЎҢжүӢз»ӯиҙ№гҖӮиҮідәҺд№ӢеүҚ收иҙ№зҡ„зҗҶз”ұе…¶е®һд№ҹе’Ңиҝҷж¬ЎеӨ§еҗҢе°ҸејӮ——ж”Ҝд»ҳ银иЎҢжүӢз»ӯиҙ№гҖӮ

и‘—еҗҚз»ҸжөҺеӯҰ家е·ҙжӣҷжқҫеңЁеҫ®еҚҡдёҠй’ҲеҜ№еҫ®дҝЎжҸҗзҺ°ж”¶иҙ№жҸҗеҮәдәҶдёҖдёӘиҙЁз–‘пјҢ“жҸҗзҺ°жҳҜеҗ‘银иЎҢеёҗжҲ·еӯҳж¬ҫпјҢ银иЎҢдјҡ收жүӢз»ӯиҙ№еҗ—пјҹ”дәӢе®һдёҠпјҢиҝҷд№ҹжҳҜд»ӨжҲ‘еӣ°жғ‘зҡ„ең°ж–№пјҢз”ЁжҲ·еңЁеҫ®дҝЎж”Ҝд»ҳе№іеҸ°дёҠиҝӣиЎҢжҸҗзҺ°пјҢе…¶е®һжҳҜз”ЁжҲ·жҠҠеҺҹжң¬еӯҳж”ҫеңЁеҫ®дҝЎе№іеҸ°дёҠзҡ„иө„йҮ‘иҪ¬з§»еҲ°й“¶иЎҢиҙҰжҲ·дёҠгҖӮиҝҷе°ұзӣёеҪ“дәҺжҳҜеҗ‘银иЎҢиҙҰжҲ·еӯҳж¬ҫпјҢжҳҜ银иЎҢйј“еҠұзҡ„иЎҢдёәпјҢеӯҳж¬ҫеҲ°й“¶иЎҢжҢүз…§йҒ“зҗҶжқҘиҜҙжҳҜдёҚ收еҸ–жүӢз»ӯиҙ№зҡ„гҖӮ

еҜ№дәҺжң¬ж¬Ўи°ғж•ҙпјҢеҫ®дҝЎж–№йқўиЎЁзӨәпјҢеҹәдәҺеҫ®дҝЎж”Ҝд»ҳзҡ„жҜҸдёҖ笔иҪ¬иҙҰе’ҢжҸҗзҺ°дәӨжҳ“пјҢдәӢе®һдёҠдёҚи®әйҮ‘йўқеӨ§е°ҸпјҢ银иЎҢйғҪиҰҒеҗ‘еҫ®дҝЎж”Ҝд»ҳ收еҸ–дәӨжҳ“жүӢз»ӯиҙ№гҖӮжүҖд»ҘеҜ№жҸҗзҺ°дәӨжҳ“收иҙ№е№¶дёҚжҳҜеҫ®дҝЎж”Ҝд»ҳиҝҪжұӮиҗҘ收д№ӢдёҫпјҢиҖҢжҳҜз”ЁдәҺж”Ҝд»ҳ银иЎҢжүӢз»ӯиҙ№гҖӮ

д»ҺиҪ¬иҙҰ收иҙ№еҲ°жҸҗзҺ°ж”¶иҙ№пјҢе…¶е®һжӣҙеӨҡиҝҳжҳҜеҫ®дҝЎе®ҳж–№зҡ„ж— еҘҲд№ӢдёҫгҖӮи…ҫи®Ҝж—©еүҚиҝ«дәҺжҲҗжң¬ејҖе§ӢиҪ¬иҙҰ收иҙ№пјҢиҷҪ然иҝҷдёҖе®ҡзЁӢеәҰдёҠзј“и§ЈдәҶжҲҗжң¬еҺӢеҠӣпјҢдҪҶиҝҷдёӘеҺӢеҠӣеҚҙеҫҲеӨ§зЁӢеәҰдёҠиў«е«ҒжҺҘеҲ°дәҶж¶Ҳиҙ№иҖ…иә«дёҠгҖӮ2дёҮе…ғзҡ„йўқеәҰе…¶е®һд№ҹеҫҲе®№жҳ“е°ұдјҡз”Ёе®ҢпјҢдёҖж—Ұз”Ёе®ҢпјҢз”ЁжҲ·е°ұдјҡеңЁж”¶еҸ–жүӢз»ӯиҙ№зҡ„еҫ®дҝЎж”Ҝд»ҳе’ҢдёҚ收еҸ–жүӢз»ӯиҙ№зҡ„ж”Ҝд»ҳе®қд№Ӣй—ҙиҝӣиЎҢжҠүжӢ©гҖӮзӯ”жЎҲиҮӘ然дёҚиЁҖиҖҢе–»пјҢиҝҷеҜ№еҫ®дҝЎж”Ҝд»ҳжқҘиҜҙеҮ д№ҺжҳҜиҮҙе‘Ҫзҡ„гҖӮ

жӯӨеӨ–银иЎҢзҡ„еҖ’йҖјд№ҹжҳҜи®©и…ҫи®ҜеӨҙз–јзҡ„дәӢжғ…гҖӮдә’иҒ”зҪ‘ж—¶д»Јзҡ„еҲ°жқҘпјҢдҪҝеҫ—дәӨжҳ“иЎҢдёәеҸ‘з”ҹдәҶе·ЁеӨ§зҡ„еҸҳеҢ–гҖӮд»Ҙж”Ҝд»ҳе®қе’Ңеҫ®дҝЎй’ұеҢ…дёәд»ЈиЎЁзҡ„第дёүж–№ж”Ҝд»ҳе№іеҸ°дёҚж–ӯжё—йҖҸзәҝдёҠгҖҒзәҝдёӢж”Ҝд»ҳе’ҢиҪ¬иҙҰдёҡеҠЎпјҢзңјзңӢзқҖж”Ҝд»ҳиӣӢзі•иў«дёҖжӯҘжӯҘиҡ•йЈҹпјҢ银иЎҢиҝ«дәҺеҺӢеҠӣејҖе§ӢеҮҸе…Қ收иҙ№йЎ№зӣ®гҖӮ

еҺ»е№ҙ9жңҲжӢӣе•Ҷ银иЎҢгҖҒе®Ғ波银иЎҢзӣёз»§е®ЈеёғйҖҡиҝҮзҪ‘银е’ҢжүӢжңә银иЎҢиҪ¬иҙҰпјҢеқҮдә«еҸ—0иҙ№зҺҮгҖӮиҖҢеңЁ2дёӘжңҲд№ӢеҗҺпјҢжөҷе•Ҷ银иЎҢгҖҒдёӯдҝЎй“¶иЎҢгҖҒдёҠжө·й“¶иЎҢзӯүеӨҡ家银иЎҢд№ҹйҷҶз»ӯжҺЁеҮә“зҪ‘银иҪ¬иҙҰе…Қиҙ№”зҡ„ж–°ж”ҝзӯ–гҖӮжңүзҗҶз”ұзӣёдҝЎпјҢжңӘжқҘиҝҳдјҡжңүжӣҙеӨҡ银иЎҢи·ҹиҝӣ“зҪ‘银иҪ¬иҙҰе…Қиҙ№”гҖӮ

иҷҪ然银иЎҢеңЁз§»еҠЁдә’иҒ”зҪ‘ж—¶д»ЈзӣёжҜ”дә’иҒ”зҪ‘е…¬еҸёзЎ®е®һиҗҪеҗҺдәҶпјҢдҪҶ他们иҝҷд№Ҳе№ҙз§ҜзҙҜдёӢжқҘзҡ„е“ҒзүҢгҖҒе®үе…ЁгҖҒдҝЎд»»зӯүдјҳеҠҝпјҢд»Қ然дёҚе®№еҝҪз•ҘгҖӮ银иЎҢеҫҲеӨҡж—¶еҖҷд»Қ然жҳҜз”ЁжҲ·зҗҶиҙўиҪ¬иҙҰзҡ„第дёҖйҖүжӢ©пјҢжӣҙдҪ•еҶөзңјдёӢиҝҳжңүж•°йҮҸеәһеӨ§еҜ№дә’иҒ”зҪ‘е№іеҸ°дёҖзӘҚдёҚйҖҡзҡ„з”ЁжҲ·гҖӮеҫ®дҝЎж”Ҝд»ҳиҪ¬иҙҰ继з»ӯ收иҙ№пјҢеҠҝеҝ…дјҡи®©е…¶еңЁе’Ң银иЎҢзҡ„з«һдәүдёӯеӨ„дәҺејұеҠҝпјҢ继з»ӯдёӢеҺ»жҳҺжҳҫдёҚдјҡжҳҜдёҖдёӘжҳҺжҷәзҡ„йҖүжӢ©гҖӮ

жҸҗзҺ°ж”¶иҙ№еҲ°еә•ж„Ҹж¬ІдҪ•дёәпјҹ

ж•°жҚ®жҳҫзӨәпјҢ2015е№ҙпјҢдёӯеӣҪ第дёү方移еҠЁж”Ҝд»ҳеёӮеңә继з»ӯдҝқжҢҒиҫғй«ҳзҡ„еўһй•ҝйҖҹеәҰпјҢе…Ёе№ҙеёӮеңәдәӨжҳ“规模иҫҫеҲ°16.36дёҮдәҝе…ғдәәж°‘еёҒпјҢеҗҢжҜ”дёҠж¶Ё104.2%пјҢйў„и®ЎиҮі2018е№ҙпјҢдёӯеӣҪ第дёү方移еҠЁж”Ҝд»ҳеёӮеңә规模е°ҶиҫҫеҲ°52.11дёҮдәҝе…ғдәәж°‘еёҒгҖӮ移еҠЁж”Ҝд»ҳеҸ‘еұ•еүҚжҷҜдёҚеҸҜи°“дёҚеӨ§пјҢдҪҶзңјдёӢд»Қ然еӨ„еңЁеёӮеңәж•ҷиӮІйҳ¶ж®өпјҢе№іеҸ°жӣҙеӨҡиҝҳжҳҜеӨ„дәҺиө”жң¬иөҡеҗҶе–қзҡ„йҳ¶ж®өгҖӮ

дҪңдёәж¶Ҳиҙ№иҖ…дҪҝз”Ёд№ жғҜзҡ„е…ҘеҸЈпјҢ移еҠЁж”Ҝд»ҳиғҢеҗҺжӣҙеӨ§зҡ„дә’иҒ”зҪ‘йҮ‘иһҚйўҶеҹҹе…¶е®һеҫҲеӨҡж—¶еҖҷжүҚжҳҜеҸҜжҢ–жҺҳзҡ„е®қеә“гҖӮеҫ®дҝЎж”Ҝд»ҳжңҖеӨ§зҡ„з«һдәүеҜ№жүӢжҳҜиҡӮиҡҒйҮ‘жңҚиғҢеҗҺзҡ„ж”Ҝд»ҳе®қпјҢдёӨиҖ…зңјдёӢеңЁдёӯеӣҪ第дёүж–№ж”Ҝд»ҳеёӮеңәеҚ жҚ®дәҶз»қеҜ№з»ҹжІ»зҡ„ең°дҪҚгҖӮеҫ®дҝЎж”Ҝд»ҳиҷҪ然еҖҹеҠ©зәўеҢ…иҝҷдёӘејәеӨ§зҡ„жӯҰеҷЁпјҢеҫҲзҹӯзҡ„ж—¶й—ҙз§ҜзҙҜдәҶеӨ§йҮҸзҡ„з”ЁжҲ·пјҢдҪҶе°ұзӣ®еүҚиҖҢиЁҖпјҢиҝҷдәӣз”ЁжҲ·зңӢдёҠеҺ»е№¶жІЎжңүеҫҲеҘҪзҡ„иҪ¬еҢ–жҲҗдёәдә’иҒ”зҪ‘йҮ‘иһҚз”ЁжҲ·гҖӮ

ж №жҚ®ж—©еүҚи…ҫи®Ҝ科жҠҖзҡ„жҠҘйҒ“пјҢиҡӮиҡҒйҮ‘жңҚ2014е№ҙиҗҘдёҡ收е…Ҙдёә101.5дәҝе…ғпјҢиҫғ2013е№ҙеҗҢжҜ”еўһй•ҝ91.6%пјӣи°ғж•ҙеҗҺеҮҖеҲ©ж¶Ұдёә26.3дәҝе…ғпјҢеҮҖеҲ©ж¶ҰзҺҮдёә26%гҖӮеҝ«йҖҹеҸ‘еұ•зҡ„иҡӮиҡҒйҮ‘жңҚж”Ҝд»ҳдёҡеҠЎгҖҒиһҚиө„дёҡеҠЎгҖҒзҗҶиҙўдёҡеҠЎпјҢе°Ҷз»ҷе…¬еҸё2015е№ҙеҲ°2017е№ҙиҗҘдёҡ收е…ҘеёҰжқҘ49.6%зҡ„еӨҚеҗҲеўһй•ҝпјҢйў„и®Ў2015е№ҙеҲ°2017е№ҙеҮҖеҲ©ж¶ҰеӨҚеҗҲеўһй•ҝзҺҮдёә63.5%гҖӮ

еҜ№жҜ”еҫ®дҝЎж”Ҝд»ҳпјҢиҷҪ然жңүеҫҲй«ҳзҡ„е“ҒзүҢзҹҘеҗҚеәҰпјҢдҪҶзӣёжҜ”ж”Ҝд»ҳе®қжқҘиҜҙпјҢж•ҙдҪ“д»Қ然差и·қе·ЁеӨ§гҖӮи…ҫи®Ҝж–№йқўд№ҹжІЎжңүе…¬еёғеҮәеҫ®дҝЎж”Ҝд»ҳзңјдёӢзҡ„иҗҘ收е’ҢеҲ©ж¶Ұжғ…еҶөгҖӮдҪҶд»Һи…ҫи®ҜдёҚж–ӯжғіиҰҒиҰҶзӣ–银иЎҢеёҰжқҘзҡ„жҲҗжң¬зңӢпјҢеҫ®дҝЎж”Ҝд»ҳзҡ„ж—Ҙеӯҗ并дёҚеҘҪиҝҮпјҢз§ҜзҙҜдёӢжқҘзҡ„еӨ§йҮҸз”ЁжҲ·е№¶жІЎжңүз»ҷи…ҫи®ҜеҲ©ж¶Ұжӣҙй«ҳзҡ„зҗҶиҙўдёҡеҠЎеёҰжқҘеӨӘеӨ§её®еҠ©гҖӮ

дёҚиҝҮеҫ®дҝЎе®ҳж–№еҫҲе·§еҰҷзҡ„жҺ©зӣ–дәҶиҝҷж ·зҡ„е°ҙе°¬пјҢ并з»ҷеҮә“жӯӨж¬Ўи°ғж•ҙжҳҜдёәиҝӣдёҖжӯҘдјҳеҢ–жңҚеҠЎиө„жәҗй…ҚзҪ®пјҢжӣҙдё“жіЁең°жңҚеҠЎеҘҪе°Ҹйўқй«ҳйў‘зҡ„зӨҫдәӨиҪ¬иҙҰпјҢд»ҘеҸҠжӣҙе№ҝжіӣзәҝдёҠзәҝдёӢж¶Ҳиҙ№”иҝҷж ·зҡ„зҗҶз”ұгҖӮеҜ№еҫ®дҝЎж”Ҝд»ҳжқҘиҜҙпјҢе…¶жүҖдҫқиө–жҲ–иҖ…иҜҙеңЁеҰӮжӯӨзҹӯж—¶й—ҙз§ҜзҙҜдёӢжө·йҮҸз”ЁжҲ·пјҢжӣҙеӨҡзҡ„жҳҜдҫқйқ “й«ҳйў‘зӨҫдәӨиҪ¬иҙҰ”е’Ң“зәҝдёӢеңәжҷҜж¶Ҳиҙ№”пјҲPSпјҡзәўеҢ…жҹҗз§ҚзЁӢеәҰдёҠд№ҹз®—жҳҜй«ҳйў‘зӨҫдәӨиҪ¬иҙҰпјүпјҢдёӨиҖ…жңүдёҖдёӘе…ұеҗҢзҡ„зү№еҫҒе°ұжҳҜе°ҸйўқгҖӮжүҖд»ҘеҚідҪҝжҸҗзҺ°ж”¶иҙ№еҜ№з”ЁжҲ·зҡ„еҪұе“Қд№ҹдёҚдјҡеӨӘеӨ§гҖӮ

и…ҫи®ҜеҫҲжҳҫ然жҳҜеёҢжңӣйҖҡиҝҮжҸҗзҺ°ж”¶иҙ№пјҢи®©з”ЁжҲ·жӣҙеӨҡзҡ„е°Ҷиө„йҮ‘з•ҷеӯҳеңЁеҫ®дҝЎж”Ҝд»ҳзҡ„зҗҶиҙўе№іеҸ°дёҠгҖӮиҖҢеҪ“з”ЁжҲ·е°ҶжӣҙеӨҡиө„йҮ‘з•ҷеӯҳеңЁеҫ®дҝЎж”Ҝд»ҳе№іеҸ°дёҠпјҢеҫ®дҝЎж”Ҝд»ҳжүҚиғҪе’Ңж”Ҝд»ҳе®қд№Ӣй—ҙзј©е°Ҹе·®и·қгҖӮиҮідәҺжӯӨдёҫеҜ№ж”Ҝд»ҳе®қжқҘиҜҙжҳҜдёӘеҲ©еҘҪпјҢеҲҷе·Із»ҸдёҚжҳҜеҫ®дҝЎйҰ–е…ҲиҖғиҷ‘зҡ„дәӢжғ…дәҶгҖӮ

еҗ‘з”ЁжҲ·ж”¶иҙ№з»ҲеҪ’жҳҜеҖ’йҖҖд№Ӣдёҫ

дә’иҒ”зҪ‘йҮ‘иһҚеҜ№дј з»ҹйҮ‘иһҚиЎҢдёҡжҳҜз ҙеқҸжҖ§зҡ„пјҢиҝҷз§Қз ҙеқҸжҖ§иғҢеҗҺдёҚд»…жҳҜжҠҖжңҜйқ©ж–°еёҰжқҘзҡ„дҫҝеҲ©пјҢе…¶е®һжҲҗжң¬зҡ„зј©еҮҸд№ҹжҳҜеҫҲйҮҚиҰҒзҡ„еӣ зҙ гҖӮд»ҘеүҚжҲ‘们иҪ¬иҙҰжұҮж¬ҫпјҢйңҖиҰҒзјҙзәіеӨ§йҮҸзҡ„жүӢз»ӯиҙ№пјҢдҪҶжҳҜйҖҡиҝҮ第дёүж–№ж”Ҝд»ҳе№іеҸ°пјҢеҫҲеӨҡж—¶еҖҷиҝҷдәӣжҲҗжң¬ж¶ҲеӨұдәҶгҖӮеҫ®дҝЎж”Ҝд»ҳзҡ„жҸҗзҺ°ж”¶иҙ№пјҢж— з–‘жҳҜжҠҠж—©еүҚ银иЎҢз»ҷжҲ‘们еёҰжқҘзҡ„жҲҗжң¬пјҢеҸҲйҮҚж–°е«ҒжҺҘз»ҷдәҶжҲ‘们гҖӮ

е•Ҷдёҡ规еҲҷдёӢпјҢеҲ©зӣҠиҮідёҠпјҢжҲ‘зҡ„е№іеҸ°жҲ‘еҒҡдё»гҖӮеҫ®дҝЎж”Ҝд»ҳжҸҗзҺ°ж”¶иҙ№зҡ„иЎҢдёәеҸҜд»ҘзҗҶи§ЈпјҢеҫ®дҝЎзЎ®е®һд№ҹжңүиҝҷж ·зҡ„иө„жң¬пјҢжҸҗзҺ°ж”¶еҸ–жүӢз»ӯиҙ№дјӨе®із”ЁжҲ·дҪ“йӘҢзҡ„иғҢеҗҺпјҢжңүе№іеҸ°з§ҜзҙҜдёӢзҡ„ж•°дәҝз”ЁжҲ·еңЁж”Ҝж’‘гҖӮдҪҶжҲ‘们иҜҙеҸҘдёҚеҘҪеҗ¬зҡ„пјҢиҝҷе…¶е®һе°ұжҳҜеҫ®дҝЎдҪ“йҮҸеӨ§дәҶпјҢз”ЁжҲ·йғҪиҝӣжқҘдәҶпјҢ然еҗҺе°ұејҖе§Ӣ收иҙ№дәҶпјҢжң¬иҙЁдёҠжҳҜеҜ№з”ЁжҲ·зҡ„еҖ’йҖјгҖӮ

дёҚзҹҘйҒ“еӨ§е®¶зҶҹжӮүдёҚзҶҹжӮүзҺ°иҝҷж ·зҡ„дёҖдёӘеңәжҷҜгҖӮиҝҷеҮ еӨ©жҲ‘еңЁеӨ–ең°ж—…жёёпјҢз”ұдәҺзҺ°йҮ‘еёҰзҡ„дёҚеӨҹпјҢеңЁж”Ҝд»ҳиҙ№з”Ёж—¶пјҢзңӢеҲ°жҹңеҸ°дёҠзҡ„POSжңәж—¶пјҢеҺҹжң¬жҳҜеҮҶеӨҮеҲ·еҚЎж”Ҝд»ҳзҡ„пјҢдҪҶиҖҒжқҝеҚҙејәзғҲжҺЁиҚҗжҲ‘дҪҝз”Ёеҫ®дҝЎж”Ҝд»ҳжҲ–ж”Ҝд»ҳе®қгҖӮй—®е…¶еҺҹеӣ пјҢ“жҲ‘们иҝҷе°Ҹжң¬з”ҹж„Ҹиөҡй’ұдёҚе®№жҳ“пјҢеҲ·еҚЎиҝҳеҫ—дәӨдёҖ笔жүӢз»ӯиҙ№”гҖӮ

дәӢе®һдёҠпјҢж— и®әжҳҜеҫ®дҝЎиҝҳжҳҜж”Ҝд»ҳе®қйғҪдјҡеҗ‘е•Ҷ家收еҸ–жүӢз»ӯиҙ№пјҢж №жҚ®ж—©еүҚгҖҠиҜҒеҲёж—ҘжҠҘгҖӢи®°иҖ…и°ғжҹҘеҲ°зҡ„ж•°жҚ®пјҢзӣ®еүҚж”Ҝд»ҳе®қзӯү第дёүж–№ж”Ҝд»ҳзҡ„жүӢз»ӯиҙ№дёә0.4%-0.6%дёҚзӯүпјҢеҰӮжһңжҲ‘们еҶҚиҖғиҷ‘еҲ°пјҢзңјдёӢиҝҷдәӣе№іеҸ°жӯЈз§ҜжһҒжҠўеҚ зәҝдёӢж¶Ҳиҙ№еңәжҷҜеҜ№е•Ҷ家иҝӣиЎҢзҡ„иЎҘиҙҙпјҢе•Ҷ家зҡ„жүӢз»ӯиҙ№иҙ№зҺҮеҸҜиғҪиҝҳиҰҒжӣҙдҪҺз”ҡиҮіе®Ңе…ЁжІЎжңүгҖӮзӣёжҜ”зӣ®еүҚдј з»ҹPOSжңә收еҸ–зҡ„0.38%-1.25%зҡ„жүӢз»ӯиҙ№иҙ№зҺҮжқҘиҜҙпјҢиҮӘ然第дёүж–№ж”Ҝд»ҳеҜ№е•Ҷ家жңүзқҖжӣҙеӨ§зҡ„еҗёеј•еҠӣгҖӮ

жүҖд»ҘпјҢеҫ®дҝЎж”Ҝд»ҳдёҚеҰЁжғіжғіеҰӮдҪ•д»Һе•Ҷ家иә«дёҠиҺ·еҸ–жӣҙеӨҡзҡ„еҲ©ж¶ҰпјҢиҖҢдёҚжҳҜжғізқҖд»Һз”ЁжҲ·иә«дёҠиҺ·еҸ–гҖӮйҡҸзқҖ第дёүж–№ж”Ҝд»ҳеҗ‘зәҝдёӢзҡ„жё—йҖҸпјҢеҚідҪҝжңӘжқҘ第дёүж–№ж”Ҝд»ҳзҡ„жүӢз»ӯиҙ№е’Ң银иЎҢдёҖж ·гҖӮе•Ҷ家дёәдәҶдҫҝеҲ©жҖ§пјҢжҲ‘жғіжҒҗжҖ•жӣҙеӨҡиҝҳжҳҜдјҡж„ҝж„Ҹе°қиҜ•з¬¬дёүж–№ж”Ҝд»ҳе№іеҸ°гҖӮеҜ№еҫ®дҝЎж”Ҝд»ҳжқҘиҜҙпјҢеҰӮдҪ•е°Ҷжө·йҮҸзҡ„第дёүж–№ж”Ҝд»ҳз”ЁжҲ·иҪ¬еҸҳжҲҗеҲ©ж¶Ұжӣҙдё°еҜҢзҡ„дёҡеҠЎз”ЁжҲ·пјҢиҝҷеҸҜиғҪжүҚжҳҜе…ій”®гҖӮеҜ№з”ЁжҲ·ж”¶иҙ№пјҢеңЁжҲ‘зңӢжқҘеҸҜиғҪеҸӘдјҡжҲҗдёәеҫ®дҝЎж”Ҝд»ҳдёӢзҡ„дёҖжӯҘиҮӯжЈӢгҖӮ

ең°еқҖпјҡеә“е°”еӢ’еёӮжўЁйҰҷеӨ§йҒ“йёҝдё°иҙӯзү©е№ҝеңә

е·ҙе·һдәҝ家жұҮеҘҪе•ҶиҙёжңүйҷҗиҙЈд»»е…¬еҸё